新闻动态

NEWS

26

12

-

2025

开源深度 星辰科技:伺服系统“小巨人”盈利能

作者: 6163银河线路检测

开源深度 星辰科技:伺服系统“小巨人”盈利能

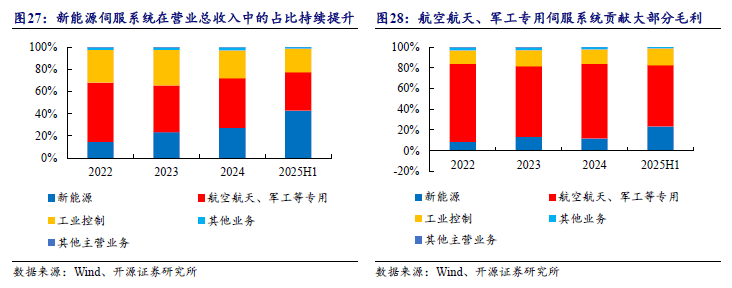

星辰科技从停业务为随动节制总成、伺服驱动器、伺服电机等,是国度级专精特新“小巨人”、广西省“瞪羚企业”。星辰科技2025Q1-3实现营收1。41亿元,同比实现增加40。99%;归母净利润2,676。57万元,同比增加120。94%。我们估计星辰科技正在2025-2027年实现营收1。85/2。19/2。41亿元,对应归母净利润0。33/0。45/0。51亿元,对应EPS为0。20/0。26/0。30元,当前股价对应PE为113。8/85。4/74。1X高于可比公司平均值。考虑到星辰科技正在军工标的目的堆集深挚,正在风电标的目的受益市场全体回暖并开辟新客户,具有较强的增加弹性,估值具备合,我们初次笼盖赐与“增持”评级。2022-2025H1新能源伺服系统正在停业总收入中的占比持续提拔,从2022年的14。80%提拔至2025H1的42。93%。航空航天、军工公用伺服系统贡献大部门毛利,2025H1毛利贡献率59。18%。募投项目电气节制部门估计新减产能为军用伺服驱动器1,500台,节制器500台,施行机构部门估计新增伺服电机6,000台,此中军用1,500台,新能源1,500台,工业3,000台。截至2024年11月通知布告募投项目已扶植完毕并达到预定可利用形态。据风芒能源不完全统计2025H1我国11家零件商共计中标526个项目,规模合计约94GW,取2024年同期比拟增加32。7%。陆优势电项目仍占劣势,2025年上半年的陆优势电中标量再立异高,累计实现约88。4GW,占全数市场的94。06%。同时,2025H1国际市场热度提拔。国际累计完成中标约10。23GW,占全数市场的10。89%。伺服系统正在机载、舰载、车载等范畴的侦查、对准、冲击、行进等大系统或子系统中起主要以至环节感化。前瞻财产研究院估计2025年我用雷达市场规模可达573亿元,2020-2025年复合增速为10。8%。按照2025年地方和处所财务预算草案演讲,2025年我国国防收入为17846。65亿元,增加7。2%。

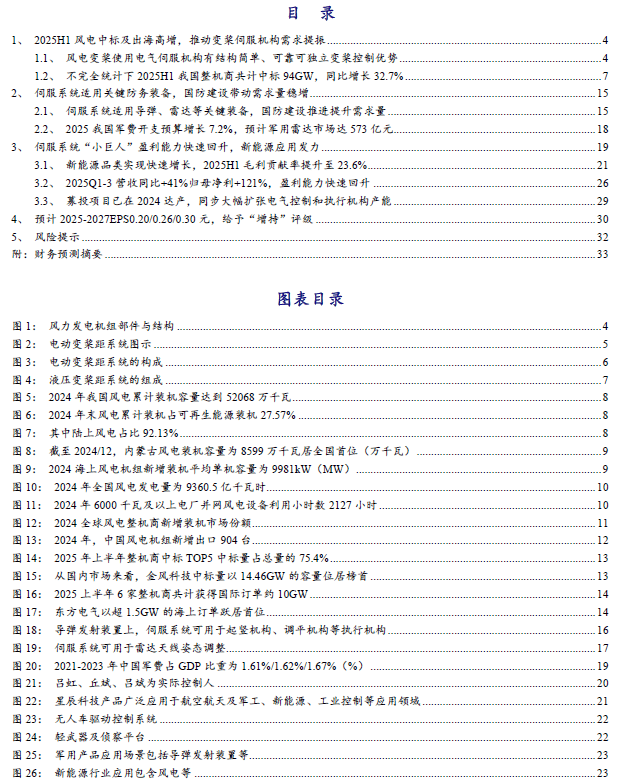

风力发电机可以或许实现能量的转换,将风能改变为电能,大体上其被分为两大部门。第一部门为风力机,将空气动力能变为机械能;第二部门则为发电机,将机械能改变成电能。对于风电机组,其拆机遭到现实需求以及外部的,品种很是多。按照桨叶取轮毂的毗连形式,可以或许将机组区分为两类,别离是定桨距以及变桨距两品种型;参照拆机的容量,又可区分为大型、中型、小型;参照转子的转速,当转速低于3,则为低速风机,而当其大于3时,则为高速型;当前,世界上的风电机组多为大型机组。

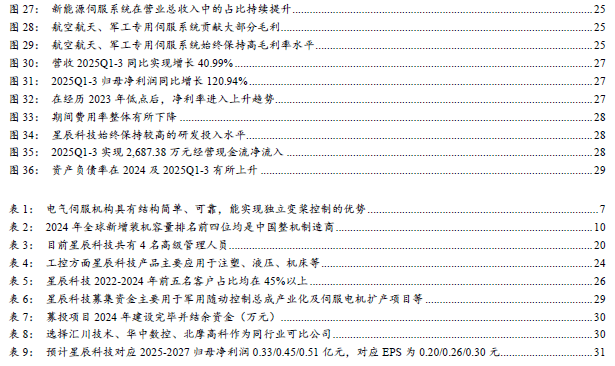

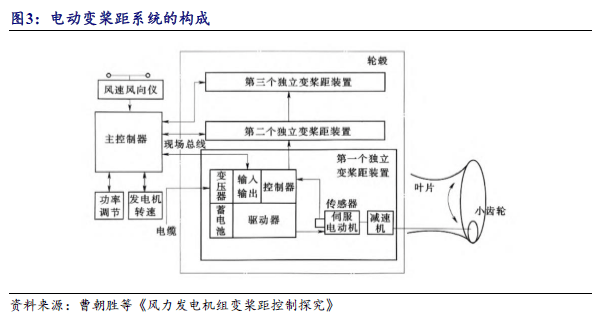

风力发电机可以或许实现能量的转换,将风能改变为电能,大体上其被分为两大部门。第一部门为风力机,将空气动力能变为机械能;第二部门则为发电机,将机械能改变成电能。对于风电机组,其拆机遭到现实需求以及外部的,品种很是多。按照桨叶取轮毂的毗连形式,可以或许将机组区分为两类,别离是定桨距以及变桨距两品种型;参照拆机的容量,又可区分为大型、中型、小型;参照转子的转速,当转速低于3,则为低速风机,而当其大于3时,则为高速型;当前,世界上的风电机组多为大型机组。 变桨机安拆的次要功能是当风速发生变化时,对叶片的桨角进行调理,从而实现对其机械能的节制,不只能够无效的降低风对发电机的损害,还能够发电能的最大化,提高整个发电系统的不变性和效率。凡是环境下,实现变桨距一共有两种方式,第一种是液压式,第二种则是电动式。电动变桨距系统是一种通过变桨电动机驱动桨叶扭转以调整桨距角的风力发电机组节制系统。它可以或许按照风速取负载变化及时调整桨叶角度,优化风能捕捉效率并确保机组平安运转。电动变桨距系统由变桨节制器、伺服驱动器、备用电源系统等部件构成。电动变桨距系统每个桨叶均设置装备摆设的电动变桨距伺服系统,并集成反转展转支承、减速机安拆、伺服电动机及其驱动器等部件。此中,减速机安拆固定于轮毂内部,其输出轴小齿轮取反转展转支承内环齿圈啮合;反转展转支承外环取轮毂法兰刚性毗连,内环则通过螺栓取桨叶根部固接。施行变桨动做时,伺服电机输出扭矩经减速机放大后,驱动小齿轮带动反转展转支承内环及桨叶同步扭转,从而实现变桨距目标。

变桨机安拆的次要功能是当风速发生变化时,对叶片的桨角进行调理,从而实现对其机械能的节制,不只能够无效的降低风对发电机的损害,还能够发电能的最大化,提高整个发电系统的不变性和效率。凡是环境下,实现变桨距一共有两种方式,第一种是液压式,第二种则是电动式。电动变桨距系统是一种通过变桨电动机驱动桨叶扭转以调整桨距角的风力发电机组节制系统。它可以或许按照风速取负载变化及时调整桨叶角度,优化风能捕捉效率并确保机组平安运转。电动变桨距系统由变桨节制器、伺服驱动器、备用电源系统等部件构成。电动变桨距系统每个桨叶均设置装备摆设的电动变桨距伺服系统,并集成反转展转支承、减速机安拆、伺服电动机及其驱动器等部件。此中,减速机安拆固定于轮毂内部,其输出轴小齿轮取反转展转支承内环齿圈啮合;反转展转支承外环取轮毂法兰刚性毗连,内环则通过螺栓取桨叶根部固接。施行变桨动做时,伺服电机输出扭矩经减速机放大后,驱动小齿轮带动反转展转支承内环及桨叶同步扭转,从而实现变桨距目标。

风电变桨伺服系统能够根据风速的变化切确节制风电机组叶片的顶风角,正在风力发电机一直工做正在最佳发电效率区的同时削减风力对风电机组的冲击。液压变桨距系统是一种通过液压系统驱动变桨机构、通过液压缸等施行元件驱动桨叶扭转以调整桨距角的风力发电机组节制系统。它由桨距节制器、数码转换器、液压节制单位、施行机构及位移传感器等布局构成,操纵液压油的压力取流量来节制桨叶角度,从而优化风能捕捉效率并确保机组平安运转。液压变桨距系统以电液伺服泵为工做动力源,正在一般变桨环境下,位于机舱内的液压动力单位将液压油通过电液滑环输送到轮毂内,再通过轮毂内的一个分油阀块将液压油分派给三个变桨阀块,从而驱动位于叶片根部的液压缸来施行变桨动做;变桨速度取角度由变桨阀块上的电液比例阀取液压缸上的传感器结合切确调控。蓄能器内一直连结较高压力,正在告急顺桨环境下,通过蓄能器内的液压油间接驱动油缸敏捷进行收桨动做。液压变桨安拆由液压缸、节制阀座、液压缸、液压泵工做坐、储能器及管道构成,俯仰节制器按照所需动力、速度等消息输出电压,经电-液比例阀门节制器将其为特定的电流,实现液压油流速流向节制。

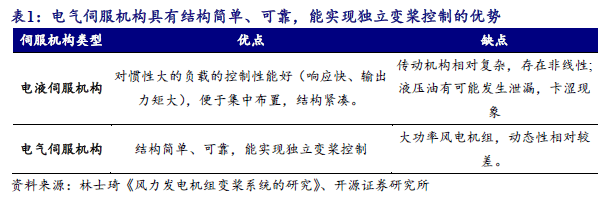

风电变桨伺服系统能够根据风速的变化切确节制风电机组叶片的顶风角,正在风力发电机一直工做正在最佳发电效率区的同时削减风力对风电机组的冲击。液压变桨距系统是一种通过液压系统驱动变桨机构、通过液压缸等施行元件驱动桨叶扭转以调整桨距角的风力发电机组节制系统。它由桨距节制器、数码转换器、液压节制单位、施行机构及位移传感器等布局构成,操纵液压油的压力取流量来节制桨叶角度,从而优化风能捕捉效率并确保机组平安运转。液压变桨距系统以电液伺服泵为工做动力源,正在一般变桨环境下,位于机舱内的液压动力单位将液压油通过电液滑环输送到轮毂内,再通过轮毂内的一个分油阀块将液压油分派给三个变桨阀块,从而驱动位于叶片根部的液压缸来施行变桨动做;变桨速度取角度由变桨阀块上的电液比例阀取液压缸上的传感器结合切确调控。蓄能器内一直连结较高压力,正在告急顺桨环境下,通过蓄能器内的液压油间接驱动油缸敏捷进行收桨动做。液压变桨安拆由液压缸、节制阀座、液压缸、液压泵工做坐、储能器及管道构成,俯仰节制器按照所需动力、速度等消息输出电压,经电-液比例阀门节制器将其为特定的电流,实现液压油流速流向节制。 相对电液伺服机构,电气伺服机构具有布局简单、靠得住,能实现变桨节制的劣势;而电液伺服机构的保守劣势则表示正在对惯性大的负载的节制机能好(响应快、输出力矩大),便于集中安插,布局紧凑。

相对电液伺服机构,电气伺服机构具有布局简单、靠得住,能实现变桨节制的劣势;而电液伺服机构的保守劣势则表示正在对惯性大的负载的节制机能好(响应快、输出力矩大),便于集中安插,布局紧凑。 国度能源局2024年可再生能源并网运转环境数据显示,2024年,全国风电新增拆机容量7982万千瓦,同比增加6%,此中,陆优势电7579万千瓦,海优势电404万千瓦。从新增拆机分布看,“三北”地域占全国新增拆机的75%。2024年,全国风电并网累计拆机容量5。2亿千瓦,同比增加18。0%,此中,陆优势电累计拆机容量为4。8亿千瓦、海优势电累计拆机容量为4127万千瓦。

国度能源局2024年可再生能源并网运转环境数据显示,2024年,全国风电新增拆机容量7982万千瓦,同比增加6%,此中,陆优势电7579万千瓦,海优势电404万千瓦。从新增拆机分布看,“三北”地域占全国新增拆机的75%。2024年,全国风电并网累计拆机容量5。2亿千瓦,同比增加18。0%,此中,陆优势电累计拆机容量为4。8亿千瓦、海优势电累计拆机容量为4127万千瓦。

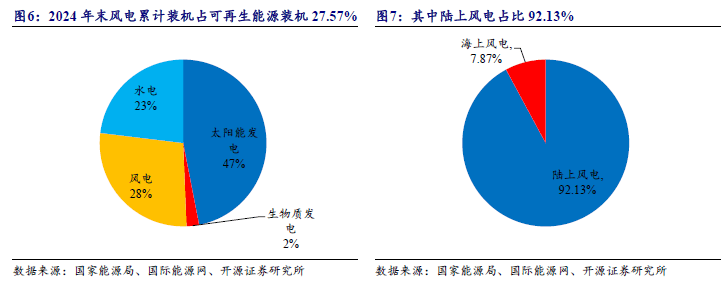

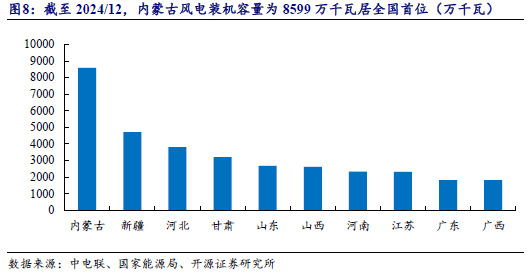

2024年我国风电财产持续成长,截至2024年12月底,风电拆机容量为8599万千瓦,位居全国首位。其次为新疆和,风电拆机容量别离达到4708万千瓦和3809万千瓦。

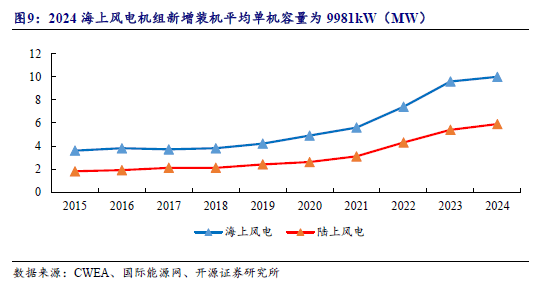

2024年我国风电财产持续成长,截至2024年12月底,风电拆机容量为8599万千瓦,位居全国首位。其次为新疆和,风电拆机容量别离达到4708万千瓦和3809万千瓦。 2024年,全国新增拆机的风电机组平均单机容量为6046kW,同比增加8。1%,此中陆优势电机组平均单机容量5886kW,同比增加9。6%;海优势电机组平均单机容量为9981kW,同比增加3。9%。

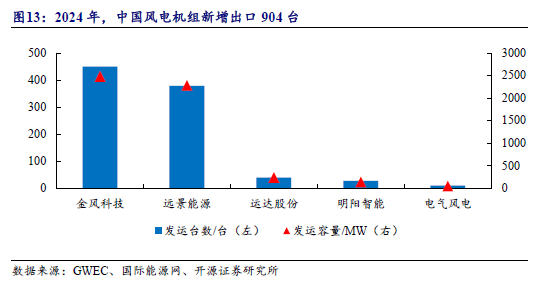

2024年,全国新增拆机的风电机组平均单机容量为6046kW,同比增加8。1%,此中陆优势电机组平均单机容量5886kW,同比增加9。6%;海优势电机组平均单机容量为9981kW,同比增加3。9%。 2024年全国风电发电量为9360。5亿千瓦时,同比增加15。7%;6000千瓦及以上电厂并网风电设备操纵小时数2127小时。2024年,中国风电机组新增出口904台,容量为5193。7MW,此中陆优势电累计出口882台,容量为5115。5MW;海优势电机组累计出口22台,容量78。2MW。2024年,中国风电机组累计出口5799台,容量为20787。8MW,此中陆优势电累计出口5661台,容量为20206。3MW;海优势电机组累计出口138台,容量581。5MW。2024年金风科技、近景能源、运达股份、明阳智能、电气风电5家零件商别离向23个国度出口风机总容量别离为2478。42MW、2284。75MW、240MW、143。55MW、47MW。

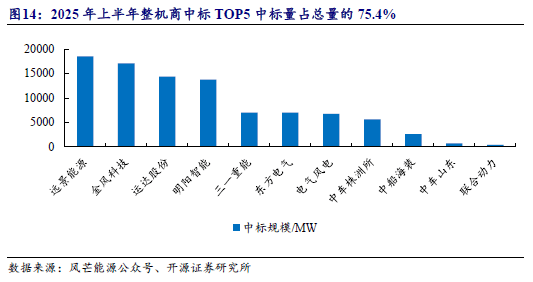

2024年全国风电发电量为9360。5亿千瓦时,同比增加15。7%;6000千瓦及以上电厂并网风电设备操纵小时数2127小时。2024年,中国风电机组新增出口904台,容量为5193。7MW,此中陆优势电累计出口882台,容量为5115。5MW;海优势电机组累计出口22台,容量78。2MW。2024年,中国风电机组累计出口5799台,容量为20787。8MW,此中陆优势电累计出口5661台,容量为20206。3MW;海优势电机组累计出口138台,容量581。5MW。2024年金风科技、近景能源、运达股份、明阳智能、电气风电5家零件商别离向23个国度出口风机总容量别离为2478。42MW、2284。75MW、240MW、143。55MW、47MW。 据风芒能源号不完全统计,2025H1我国11家零件商共计中标526个项目,规模合计约94GW(不含自建、框采项目),取2024年同期70。84GW比拟,增加32。7%。从海、陆场景来看,陆优势电项目仍占劣势。2025年上半年的陆优势电中标量再立异高,累计实现约88。4GW,占全数市场的94。06%。同时,2025H1国际市场热度提拔。国际累计完成中标约10。23GW,占全数市场的10。89%。项目地域涉及印度、中东、哈萨克斯坦、越南、菲律宾等多个国度。零件商市场所作款式正正在发生细微调整。按照风芒能源数据,2025年上半年取2024年同期(TOP5市场拥有率77。14%)比拟,零件商新增中标TOP5企业市场集中度(75。4%)小幅下滑。具体来看,2025年上半年零件商中标TOP5别离为近景能源、金风科技、运达股份、明阳智能和三一沉能,中标量占总量的75。4%。此中,前四家零件商上半年风机中标规模均超13GW,累计中标规模约63。83GW,占中标总量的67。9%。梳理各家零件商纳入统计的全球中标项目,近景能源中标项目容量最多,约18。55GW;金风科技次之,中标量超17。1GW;运达股份以约14。4GW的中标量位居第三;明阳智能以约13。78GW的中标量位居第四;三一沉能取东方电气的中标规模均超7GW。

据风芒能源号不完全统计,2025H1我国11家零件商共计中标526个项目,规模合计约94GW(不含自建、框采项目),取2024年同期70。84GW比拟,增加32。7%。从海、陆场景来看,陆优势电项目仍占劣势。2025年上半年的陆优势电中标量再立异高,累计实现约88。4GW,占全数市场的94。06%。同时,2025H1国际市场热度提拔。国际累计完成中标约10。23GW,占全数市场的10。89%。项目地域涉及印度、中东、哈萨克斯坦、越南、菲律宾等多个国度。零件商市场所作款式正正在发生细微调整。按照风芒能源数据,2025年上半年取2024年同期(TOP5市场拥有率77。14%)比拟,零件商新增中标TOP5企业市场集中度(75。4%)小幅下滑。具体来看,2025年上半年零件商中标TOP5别离为近景能源、金风科技、运达股份、明阳智能和三一沉能,中标量占总量的75。4%。此中,前四家零件商上半年风机中标规模均超13GW,累计中标规模约63。83GW,占中标总量的67。9%。梳理各家零件商纳入统计的全球中标项目,近景能源中标项目容量最多,约18。55GW;金风科技次之,中标量超17。1GW;运达股份以约14。4GW的中标量位居第三;明阳智能以约13。78GW的中标量位居第四;三一沉能取东方电气的中标规模均超7GW。 从国内市场来看,金风科技以14。46GW的容量位居榜首,运达股份、明阳智能取近景能源紧随其后,配合形成国内市场第一梯队。该梯队中标容量均超12GW,合计达54。5GW,占国内中标总量的65。1%,领先其他企业。四家企业间中标差距较小,相互差额均不脚1GW。

从国内市场来看,金风科技以14。46GW的容量位居榜首,运达股份、明阳智能取近景能源紧随其后,配合形成国内市场第一梯队。该梯队中标容量均超12GW,合计达54。5GW,占国内中标总量的65。1%,领先其他企业。四家企业间中标差距较小,相互差额均不脚1GW。 从国际市场表示来看,2025年上半年风电零件商出海历程提速,有6家零件商斩获海外订单,且中标总量同比增幅接近100%。具体来看,6家零件商共计获得国际订单约10GW。此中,近景能源仍然连结国际订单劣势,中标规模5。7GW;金风科技次之,中标规模2。66GW;电气风电斩获880。45MW国际订单;运达股份取明阳智能别离获超400MW的国际订单;东方电气中标40MW国际项目。

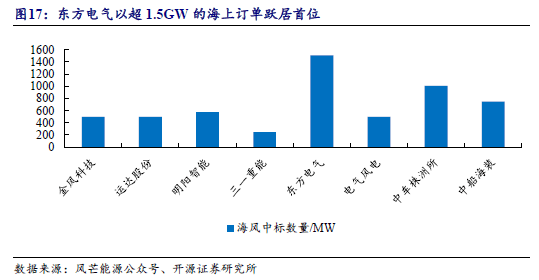

从国际市场表示来看,2025年上半年风电零件商出海历程提速,有6家零件商斩获海外订单,且中标总量同比增幅接近100%。具体来看,6家零件商共计获得国际订单约10GW。此中,近景能源仍然连结国际订单劣势,中标规模5。7GW;金风科技次之,中标规模2。66GW;电气风电斩获880。45MW国际订单;运达股份取明阳智能别离获超400MW的国际订单;东方电气中标40MW国际项目。 从陆、海场景看,2025年上半年风电零件商加快向海优势电范畴进军。陆优势电项目订单约88。4GW,海优势电项目订单共计5。58GW。2025上半年,共有8家零件企业获得海优势机订单。值得留意的是,位居第二梯队的零件商,如东方电气、中车株洲所等海上订单较多。细致来看,东方电气以超1。5GW的海上订单跃居首位;中车株洲所中标规模超1GW,位居第二;中船海拆中标750MW海上项目;明阳智能中标575MW;金风科技中标500MW。

从陆、海场景看,2025年上半年风电零件商加快向海优势电范畴进军。陆优势电项目订单约88。4GW,海优势电项目订单共计5。58GW。2025上半年,共有8家零件企业获得海优势机订单。值得留意的是,位居第二梯队的零件商,如东方电气、中车株洲所等海上订单较多。细致来看,东方电气以超1。5GW的海上订单跃居首位;中车株洲所中标规模超1GW,位居第二;中船海拆中标750MW海上项目;明阳智能中标575MW;金风科技中标500MW。 伺服系统普遍使用于防务配备,正在机载、舰载、车载等范畴的侦查、对准、冲击、行进、架设等大系统或子系统中起主要以至环节感化,如导弹发射安拆、火炮随动系统、舰船兵器转运保障系统的活动节制、雷达天线的从动系统,航空航天仿实平台的仿实节制,车辆从动调平、无人车动力驱动、轻兵器及侦查安拆从动对准等,通过闭环节制和高速算法大幅提拔施行机构动做的响应性、精确性和靠得住性,高效完成军用从动化配备施行机构所需的各类动做。军用随动节制总成及伺服系统做为使用于军事范畴的总成或部件,它除了具有该类产物的遍及特征外,还具有本人奇特的利用特点和手艺特点,次要包罗:靠得住性高:军用随动节制总成及伺服系统使用于兵器配备中,因而靠得住性要求较高,产物的设想和出产都要满脚靠得住性的要求,必需进行冗余设想;顺应性强:兵器配备往往处于恶劣使用中,因而军用随动节制总成及伺服系统须具有正在高温、低温、冲击、震动、沙尘、潮湿、霉菌、盐雾、淋雨等恶劣下工做的能力;寿命保障性要求高:军事配备的研制周期较长,凡是服役周期也较长,因而军用随动节制总成及伺服系统需要具备较长的利用寿命;器件品级高:军用随动节制总成及伺服系统需要采用工业级、军等第等品级较高的元器件并进行筛选,以满脚军事配备正在各类恶劣下靠得住工做的要求;定制特征:因兵器配备的多样性及差同性,军用随动节制总成及伺服系统外形和外围用户接口电多样,产物以用户定制为从。正在现代和平中,导弹的冲击精度高、杀伤力强、可近程、做和风险低、附带丧失小,因此倍受戎行青睐,已成为消息化前提下次要的火力冲击体例,是将来和平中的次要做和兵器。我国的导弹兵器系统从最早的仿制,颠末60多年的成长,目前我国导弹已成谱系,春风、长剑、鹰击、红旗、巨浪、轰隆系列导弹满脚多种军事需求,、及防守成系统成长。导弹做为现代兵器配备的主要冲击力量,其火力冲击的实现过程能够大致划分为搜索方针、对准、离开发射安拆的起射以及飞翔制导阶段,发射系统是发射过程的主要构成部门,可否保障发射成功是实现导弹精准冲击的前提。正在导弹发射系统中,伺服系统次要拆卸于导弹发射安拆的起竖机构、调平机构等施行机构,可以或许快速、精准地实现导弹发射车、转运车、拆弹车的支持、调平以及发射安拆的架设、开盖、对准等动做节制,是实现快速冲击、切确冲击等根本动做施行机构。可快速实现发射安拆的姿势节制,是导弹发射成功的需要前提。跟着现代化和平模式的敏捷变化,需要包罗导弹发射正在内的随动系统必需具备快速响应、灵活矫捷、精确冲击、从动化等能力,车/舰/机载导弹发射系统成为将来和平使用中的主要构成部门,从而决定了导弹发射车随动系统也应具有响应速度快、动静态精度高、从动化程度高档特点。

伺服系统普遍使用于防务配备,正在机载、舰载、车载等范畴的侦查、对准、冲击、行进、架设等大系统或子系统中起主要以至环节感化,如导弹发射安拆、火炮随动系统、舰船兵器转运保障系统的活动节制、雷达天线的从动系统,航空航天仿实平台的仿实节制,车辆从动调平、无人车动力驱动、轻兵器及侦查安拆从动对准等,通过闭环节制和高速算法大幅提拔施行机构动做的响应性、精确性和靠得住性,高效完成军用从动化配备施行机构所需的各类动做。军用随动节制总成及伺服系统做为使用于军事范畴的总成或部件,它除了具有该类产物的遍及特征外,还具有本人奇特的利用特点和手艺特点,次要包罗:靠得住性高:军用随动节制总成及伺服系统使用于兵器配备中,因而靠得住性要求较高,产物的设想和出产都要满脚靠得住性的要求,必需进行冗余设想;顺应性强:兵器配备往往处于恶劣使用中,因而军用随动节制总成及伺服系统须具有正在高温、低温、冲击、震动、沙尘、潮湿、霉菌、盐雾、淋雨等恶劣下工做的能力;寿命保障性要求高:军事配备的研制周期较长,凡是服役周期也较长,因而军用随动节制总成及伺服系统需要具备较长的利用寿命;器件品级高:军用随动节制总成及伺服系统需要采用工业级、军等第等品级较高的元器件并进行筛选,以满脚军事配备正在各类恶劣下靠得住工做的要求;定制特征:因兵器配备的多样性及差同性,军用随动节制总成及伺服系统外形和外围用户接口电多样,产物以用户定制为从。正在现代和平中,导弹的冲击精度高、杀伤力强、可近程、做和风险低、附带丧失小,因此倍受戎行青睐,已成为消息化前提下次要的火力冲击体例,是将来和平中的次要做和兵器。我国的导弹兵器系统从最早的仿制,颠末60多年的成长,目前我国导弹已成谱系,春风、长剑、鹰击、红旗、巨浪、轰隆系列导弹满脚多种军事需求,、及防守成系统成长。导弹做为现代兵器配备的主要冲击力量,其火力冲击的实现过程能够大致划分为搜索方针、对准、离开发射安拆的起射以及飞翔制导阶段,发射系统是发射过程的主要构成部门,可否保障发射成功是实现导弹精准冲击的前提。正在导弹发射系统中,伺服系统次要拆卸于导弹发射安拆的起竖机构、调平机构等施行机构,可以或许快速、精准地实现导弹发射车、转运车、拆弹车的支持、调平以及发射安拆的架设、开盖、对准等动做节制,是实现快速冲击、切确冲击等根本动做施行机构。可快速实现发射安拆的姿势节制,是导弹发射成功的需要前提。跟着现代化和平模式的敏捷变化,需要包罗导弹发射正在内的随动系统必需具备快速响应、灵活矫捷、精确冲击、从动化等能力,车/舰/机载导弹发射系统成为将来和平使用中的主要构成部门,从而决定了导弹发射车随动系统也应具有响应速度快、动静态精度高、从动化程度高档特点。 从历次局部和平看美军切确制导弹药的成长,能够明白看出切确制导导弹利用量正在快速提拔。1991年海湾和平,美军导弹/利用数量为8。85万吨,此中切确制导弹药数量为0。74万吨,占比仅为8。36%;但正在1999年科索沃和平中美军和斧巡航导弹凭仗超卓表示对南联盟的防御形成极大,切确制导弹药利用量及占比力着攀升。2003年伊拉克和平中,美军切确制导弹药数量达到1。99万枚,占比高达68%。陪伴我国国防扶植的需要,我军海陆空平台配备的数量同步也正在不竭添加,切实构成本色和役力。跟着我国加强推进实和化锻炼,锻炼频次、强度提拔,弹药类配备的耗损也将快速增加。2017年11月30日,讲话人称,2018年三军将大抓军事锻炼。2017年12月14日,视察第71集团军,要求实和实训、联和联训,立异锻炼和方式手段,大抓实和化军事锻炼。据《解放军报》披露,东部和区陆军某沉型合成旅,2018年枪弹、炮弹、导弹耗损别离是2017年的2。4倍、3。9倍、2。7倍。现代化和平往往采纳火力稠密冲击的体例,单一发射平台正在短时间内的火力无限,因此跟着弹药耗损量不竭添加,包罗导弹发射车正在内的陆基、海基、空基导弹发射平台响应需要获得扩充。正在发射手艺相较成熟的陆基发射平台中,导弹发射车由于优良的灵活性、荫蔽性、顺应性,成为导弹发射的主要体例。导弹发射系统对于导弹快速起竖、对准、开盖及车辆调平等动做的要求无望催生伺服系统的快速增加。雷达是实现方针搜刮、方针的需要手段,普遍使用于侦查、鉴戒、制导、火力节制和航行保障等范畴,是现代和平消息化系统和批示系统的焦点,是军工电子范畴最主要的配备之一。

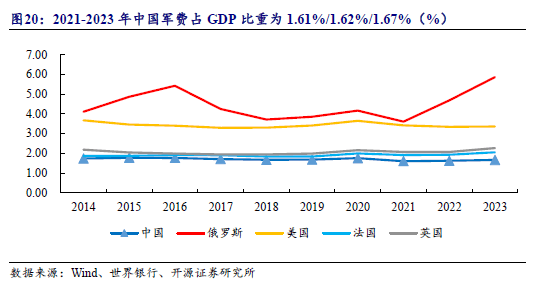

从历次局部和平看美军切确制导弹药的成长,能够明白看出切确制导导弹利用量正在快速提拔。1991年海湾和平,美军导弹/利用数量为8。85万吨,此中切确制导弹药数量为0。74万吨,占比仅为8。36%;但正在1999年科索沃和平中美军和斧巡航导弹凭仗超卓表示对南联盟的防御形成极大,切确制导弹药利用量及占比力着攀升。2003年伊拉克和平中,美军切确制导弹药数量达到1。99万枚,占比高达68%。陪伴我国国防扶植的需要,我军海陆空平台配备的数量同步也正在不竭添加,切实构成本色和役力。跟着我国加强推进实和化锻炼,锻炼频次、强度提拔,弹药类配备的耗损也将快速增加。2017年11月30日,讲话人称,2018年三军将大抓军事锻炼。2017年12月14日,视察第71集团军,要求实和实训、联和联训,立异锻炼和方式手段,大抓实和化军事锻炼。据《解放军报》披露,东部和区陆军某沉型合成旅,2018年枪弹、炮弹、导弹耗损别离是2017年的2。4倍、3。9倍、2。7倍。现代化和平往往采纳火力稠密冲击的体例,单一发射平台正在短时间内的火力无限,因此跟着弹药耗损量不竭添加,包罗导弹发射车正在内的陆基、海基、空基导弹发射平台响应需要获得扩充。正在发射手艺相较成熟的陆基发射平台中,导弹发射车由于优良的灵活性、荫蔽性、顺应性,成为导弹发射的主要体例。导弹发射系统对于导弹快速起竖、对准、开盖及车辆调平等动做的要求无望催生伺服系统的快速增加。雷达是实现方针搜刮、方针的需要手段,普遍使用于侦查、鉴戒、制导、火力节制和航行保障等范畴,是现代和平消息化系统和批示系统的焦点,是军工电子范畴最主要的配备之一。 雷达天线指向角对于雷达探测机能至关主要,天线姿势由天线转台节制,通过伺服系统,使天线可以或许按照预定的纪律活动或者跟从方针活动,精确地指向方针,而且通过它切确地测出方针的方位。为实现雷达天线圆周搜刮、扇形搜刮和定点指向等功能,雷达的方位、俯仰的姿势节制都是由伺服驱动器驱动伺服电机带动天线座实现的。对于切确飞机、导弹等挪动方针的细密型雷达,其姿势节制需要由高精度、高响应性的随动系统来实现,需要时,为了切确飞机航或卫星,还需要采用双电机消隙节制系统来消弭传动间隙带来的误差,并提拔响应频带。按照《全球军用雷达市场2020-2025》预测,全球军用雷达市场规模将从2020年的140亿美元增加到2025年的174亿美元,复合年增加率为4。4%;国际和平研究所(SIPRI)数据显示,全球军费开支正在2019年取得2010年来最快增速,达3。6%。高速导弹和飞机的日益加剧,导致需求添加用于军事雷达。新兴经济体的国防开支添加,地域严重场面地步加剧以及国度间冲突的添加是鞭策军用雷达市场成长的次要要素。弹道导弹和导弹正在活跃和区内的摆设越来越多,也导致全球对军用雷达的需求显著添加。雷达市场空间广漠,军用雷达市场规模增加不变。按照前瞻财产研究院的统计和预测,估计2025年我用雷达市场规模可达573亿元,2020-2025年复合增速为10。8%。军用雷达市场规模的增加将带动公司伺服系统的需求增加,按伺服系统投资规模占雷达市场规模的1%的比例测算,估计到2025年,军用雷达节制伺服系统的市场规模约为5。73亿元。军费开支全体环境看,按照2025年3月5日发布的2025年地方和处所财务预算草案演讲,2025年我国国防收入为17846。65亿元,增加7。2%。这是中国国防费自2023年以来增幅持续三年持平,均为7。2%。这也是中国国防预算持续10年维持个位数增加。2016年国防预算增幅为7。6%,昔时竣事了此前5年持续两位数增加的场合排场。此后从2021年迄今的五年时间中,国防预算增幅一直维持正在7%摆布,别离为6。8%、7。1%、7。2%和7。2%。参考世界银行统计的军费收入占P比沉,2021-2023年中费占P比沉为1。61%/1。62%/1。67%。相较俄罗斯、美国同期程度,中费占P比沉都处于较低程度。

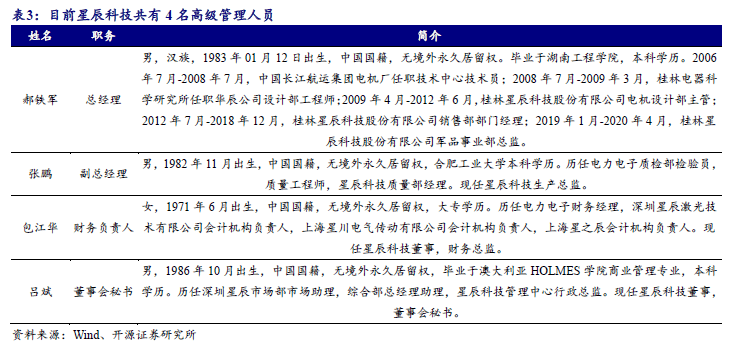

雷达天线指向角对于雷达探测机能至关主要,天线姿势由天线转台节制,通过伺服系统,使天线可以或许按照预定的纪律活动或者跟从方针活动,精确地指向方针,而且通过它切确地测出方针的方位。为实现雷达天线圆周搜刮、扇形搜刮和定点指向等功能,雷达的方位、俯仰的姿势节制都是由伺服驱动器驱动伺服电机带动天线座实现的。对于切确飞机、导弹等挪动方针的细密型雷达,其姿势节制需要由高精度、高响应性的随动系统来实现,需要时,为了切确飞机航或卫星,还需要采用双电机消隙节制系统来消弭传动间隙带来的误差,并提拔响应频带。按照《全球军用雷达市场2020-2025》预测,全球军用雷达市场规模将从2020年的140亿美元增加到2025年的174亿美元,复合年增加率为4。4%;国际和平研究所(SIPRI)数据显示,全球军费开支正在2019年取得2010年来最快增速,达3。6%。高速导弹和飞机的日益加剧,导致需求添加用于军事雷达。新兴经济体的国防开支添加,地域严重场面地步加剧以及国度间冲突的添加是鞭策军用雷达市场成长的次要要素。弹道导弹和导弹正在活跃和区内的摆设越来越多,也导致全球对军用雷达的需求显著添加。雷达市场空间广漠,军用雷达市场规模增加不变。按照前瞻财产研究院的统计和预测,估计2025年我用雷达市场规模可达573亿元,2020-2025年复合增速为10。8%。军用雷达市场规模的增加将带动公司伺服系统的需求增加,按伺服系统投资规模占雷达市场规模的1%的比例测算,估计到2025年,军用雷达节制伺服系统的市场规模约为5。73亿元。军费开支全体环境看,按照2025年3月5日发布的2025年地方和处所财务预算草案演讲,2025年我国国防收入为17846。65亿元,增加7。2%。这是中国国防费自2023年以来增幅持续三年持平,均为7。2%。这也是中国国防预算持续10年维持个位数增加。2016年国防预算增幅为7。6%,昔时竣事了此前5年持续两位数增加的场合排场。此后从2021年迄今的五年时间中,国防预算增幅一直维持正在7%摆布,别离为6。8%、7。1%、7。2%和7。2%。参考世界银行统计的军费收入占P比沉,2021-2023年中费占P比沉为1。61%/1。62%/1。67%。相较俄罗斯、美国同期程度,中费占P比沉都处于较低程度。 星辰科技的从停业务为随动节制总成、伺服驱动器、伺服电机等配备从动化及智能化产物的研发、出产、发卖,是国度级专精特新“小巨人”、广西省“瞪羚企业”。截至2025H1,公司已具有62项专利和26项软件著做权,此中发现专利21项。2项软件著做权登记,新增2项发现专利申请。星辰科技具备承担兵器配备科研出产的相关天分,具有伺服及节制范畴优良的科研手艺人才,成立了完美的研发办理系统和军标质量办理系统,是国内领先的军用随动节制总成和军等第伺服系统供给商,也是国内较早处置军用伺服系统产物研发取财产化的企业。星辰科技专注于高精度随动节制手艺、消隙节制手艺、配备从动化及智能化节制手艺、动力伺服手艺、电机手艺、电磁兼容手艺、伺服系统行业使用手艺的开辟和使用,并融合节制计较机、伺服系统、施行机构及反馈相关手艺构成了随动节制总成、消隙系统等奇特的手艺和产物。截至2025Q3,桂林星辰电力电子无限公司持股36。07%为第一大股东,吕虹、丘斌、吕斌为现实节制人。

星辰科技的从停业务为随动节制总成、伺服驱动器、伺服电机等配备从动化及智能化产物的研发、出产、发卖,是国度级专精特新“小巨人”、广西省“瞪羚企业”。截至2025H1,公司已具有62项专利和26项软件著做权,此中发现专利21项。2项软件著做权登记,新增2项发现专利申请。星辰科技具备承担兵器配备科研出产的相关天分,具有伺服及节制范畴优良的科研手艺人才,成立了完美的研发办理系统和军标质量办理系统,是国内领先的军用随动节制总成和军等第伺服系统供给商,也是国内较早处置军用伺服系统产物研发取财产化的企业。星辰科技专注于高精度随动节制手艺、消隙节制手艺、配备从动化及智能化节制手艺、动力伺服手艺、电机手艺、电磁兼容手艺、伺服系统行业使用手艺的开辟和使用,并融合节制计较机、伺服系统、施行机构及反馈相关手艺构成了随动节制总成、消隙系统等奇特的手艺和产物。截至2025Q3,桂林星辰电力电子无限公司持股36。07%为第一大股东,吕虹、丘斌、吕斌为现实节制人。

星辰科技产物普遍使用于航空航天及军工、新能源、工业节制等使用范畴。公司正在军工范畴办事于航天科工、中船集团、中国刀兵、中国兵拆、中国电科、航天科技等集团及其部属科研院所;正在新能源范畴办事于风电、新能源汽车行业;正在工业节制范畴办事于从动化、智能化的各类机械设备。

星辰科技产物普遍使用于航空航天及军工、新能源、工业节制等使用范畴。公司正在军工范畴办事于航天科工、中船集团、中国刀兵、中国兵拆、中国电科、航天科技等集团及其部属科研院所;正在新能源范畴办事于风电、新能源汽车行业;正在工业节制范畴办事于从动化、智能化的各类机械设备。 星辰科技产物持久办事于“了望”号系列近海丈量船舰载雷达,“神舟”系列载人飞船、“嫦娥”工程、“天宫”工程,南极昆仑科学调查坐的地面卫星通信雷达,公司产物配套配备加入了新世纪以来的历次大阅兵,包罗2009年开国60周年国庆大阅兵、2015年反胜利70周年大阅兵、2017年朱日和建军90周年大阅兵、2019年开国70周年大阅兵,正在70周年国庆阅兵中,公司获得配备方队表扬。星辰科技产物从配套层级上分为功能总成级、节制部件级、施行部件级三个级别。功能总成级产物是指为客户配套的可以或许达到具有必然自从性的从动化、智能化动做、实现较为复杂功能的产物套件,凡是除了伺服电机和伺服驱动器形成的伺服系统之外,还添加了上位机节制器、节制软件以及施行机构的传动部件、施行机构、终端闭环节制反馈元件等。如:军用从动调平系统总成、轻兵器及侦查平台、曲驱型雷达基座总成等。

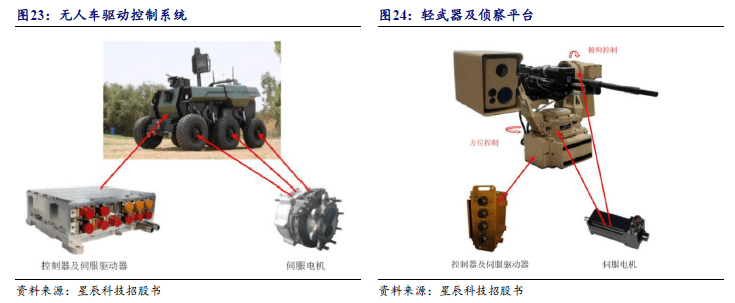

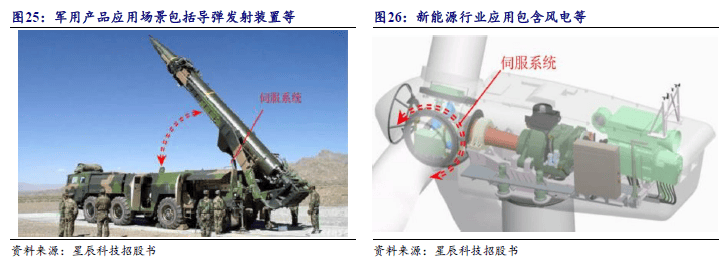

星辰科技产物持久办事于“了望”号系列近海丈量船舰载雷达,“神舟”系列载人飞船、“嫦娥”工程、“天宫”工程,南极昆仑科学调查坐的地面卫星通信雷达,公司产物配套配备加入了新世纪以来的历次大阅兵,包罗2009年开国60周年国庆大阅兵、2015年反胜利70周年大阅兵、2017年朱日和建军90周年大阅兵、2019年开国70周年大阅兵,正在70周年国庆阅兵中,公司获得配备方队表扬。星辰科技产物从配套层级上分为功能总成级、节制部件级、施行部件级三个级别。功能总成级产物是指为客户配套的可以或许达到具有必然自从性的从动化、智能化动做、实现较为复杂功能的产物套件,凡是除了伺服电机和伺服驱动器形成的伺服系统之外,还添加了上位机节制器、节制软件以及施行机构的传动部件、施行机构、终端闭环节制反馈元件等。如:军用从动调平系统总成、轻兵器及侦查平台、曲驱型雷达基座总成等。 系列交换伺服驱动器、双电机消隙节制系统以及电动汽车及特种车辆驱动器是本公司节制部件级产物,次要分为各型军品伺服驱动器及消隙系统、风电变桨伺服驱动器、新能源车驱动器、工业节制通用伺服驱动器几个次要大类。高机能系列交换永磁同步电机为本公司施行部件级产物,功率范畴笼盖200W-100kW,扭矩范畴最大达10000Nm。包罗军品伺服电机、变桨伺服电机、工业节制伺服电机三个次要大类。分下业来看,正在军用从动化配备范畴,星辰科技从营产物为军用随动节制系统总成(军用从动调平系统、无人车驱动节制系统、轻兵器及侦查平台)、双电机消隙系统、伺服驱动器及伺服电机等。星辰科技浩繁军用产物配备于国度沉点工程,使用场景包罗导弹发射安拆、火炮随动节制、雷达驱动节制、航天航空仿实平台、卫星通信安拆等。新能源行业使用可细分为风力发电设备、电动汽车及特种功课车范畴。

系列交换伺服驱动器、双电机消隙节制系统以及电动汽车及特种车辆驱动器是本公司节制部件级产物,次要分为各型军品伺服驱动器及消隙系统、风电变桨伺服驱动器、新能源车驱动器、工业节制通用伺服驱动器几个次要大类。高机能系列交换永磁同步电机为本公司施行部件级产物,功率范畴笼盖200W-100kW,扭矩范畴最大达10000Nm。包罗军品伺服电机、变桨伺服电机、工业节制伺服电机三个次要大类。分下业来看,正在军用从动化配备范畴,星辰科技从营产物为军用随动节制系统总成(军用从动调平系统、无人车驱动节制系统、轻兵器及侦查平台)、双电机消隙系统、伺服驱动器及伺服电机等。星辰科技浩繁军用产物配备于国度沉点工程,使用场景包罗导弹发射安拆、火炮随动节制、雷达驱动节制、航天航空仿实平台、卫星通信安拆等。新能源行业使用可细分为风力发电设备、电动汽车及特种功课车范畴。 a)伺服节能注塑机范畴:注塑机节能公用动力伺服系统,代替保守注塑机的油泵马达,平均节能率高达50%,而且成品更细密,模具及油泵的机械寿命更长,乐音大幅度降低;b)液压节制及传动范畴:液压泵控伺服系统对液压系统特别是压力和流量变化范畴较大的液压系统进行升级换代,实现高精度、高效节能运转;c)机床及从动化配备范畴:弹簧机、激光切割机、绕线机等范畴使用的通用、公用伺服系统,以其宽泛功率范畴、高精度、高响应性以及极具合作力的价钱劣势开辟市场。

a)伺服节能注塑机范畴:注塑机节能公用动力伺服系统,代替保守注塑机的油泵马达,平均节能率高达50%,而且成品更细密,模具及油泵的机械寿命更长,乐音大幅度降低;b)液压节制及传动范畴:液压泵控伺服系统对液压系统特别是压力和流量变化范畴较大的液压系统进行升级换代,实现高精度、高效节能运转;c)机床及从动化配备范畴:弹簧机、激光切割机、绕线机等范畴使用的通用、公用伺服系统,以其宽泛功率范畴、高精度、高响应性以及极具合作力的价钱劣势开辟市场。 2022-2025H1毛利贡献率来看,航空航天、军工公用伺服系统贡献大部门毛利,毛利贡献率别离为75。37%、68。40%、72。05%、59。18%。跟着发卖收入占比的提拔,新能源伺服系统的毛利贡献率也呈现上升趋向,别离为8。61%、13。32%、11。98%、工控系统则连结不变,别离为13。04%、15。49%、13。90%、16。18%。

2022-2025H1毛利贡献率来看,航空航天、军工公用伺服系统贡献大部门毛利,毛利贡献率别离为75。37%、68。40%、72。05%、59。18%。跟着发卖收入占比的提拔,新能源伺服系统的毛利贡献率也呈现上升趋向,别离为8。61%、13。32%、11。98%、工控系统则连结不变,别离为13。04%、15。49%、13。90%、16。18%。 航空航天、军工公用伺服系统一直连结高毛利率程度,2025H1达到71。46%。工控伺服系统毛利率连结提拔,2025HI达到31。7%。

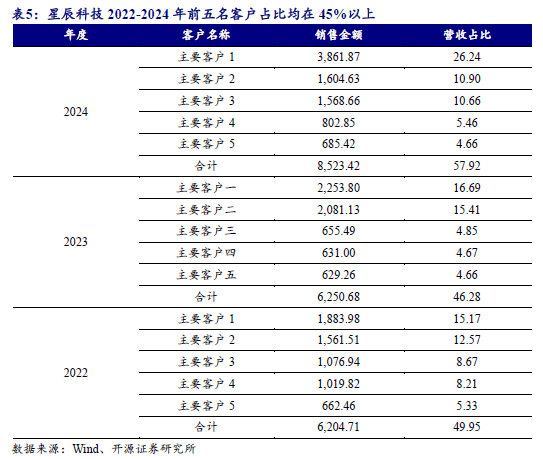

航空航天、军工公用伺服系统一直连结高毛利率程度,2025H1达到71。46%。工控伺服系统毛利率连结提拔,2025HI达到31。7%。 从客户布局看,星辰科技2022-2024年前五名客户占比均正在45%以上,具有必然集中性;同时第一大客户发卖占比正在2024全年达到26。24%。

从客户布局看,星辰科技2022-2024年前五名客户占比均正在45%以上,具有必然集中性;同时第一大客户发卖占比正在2024全年达到26。24%。 星辰科技正在2023~2025Q1-3实现营收1。35、1。47、1。41亿元,2025Q1-3同比实现增加40。99%。2025年半年报中公司披露正在政策的驱动下,绿色低碳转型加快推进,风电并网规模逾越式增加,带动星辰科技新能源营业增加及营收大幅增加。2023~2025Q1-3归母净利润别离为1,273。30万元、1,607。43万元、2,676。57万元,同比增加率别离为-45。47%、26。24%、120。94%。2024全年航天及军工伺服系统营业的收入增加,拉动了全体盈利程度的提拔;2025H1因为新能源伺服系统销量增加、前期预研项目小批量出产、客户回款削减了信用减值丧失配合鞭策归母净利润的快速提拔。

星辰科技正在2023~2025Q1-3实现营收1。35、1。47、1。41亿元,2025Q1-3同比实现增加40。99%。2025年半年报中公司披露正在政策的驱动下,绿色低碳转型加快推进,风电并网规模逾越式增加,带动星辰科技新能源营业增加及营收大幅增加。2023~2025Q1-3归母净利润别离为1,273。30万元、1,607。43万元、2,676。57万元,同比增加率别离为-45。47%、26。24%、120。94%。2024全年航天及军工伺服系统营业的收入增加,拉动了全体盈利程度的提拔;2025H1因为新能源伺服系统销量增加、前期预研项目小批量出产、客户回款削减了信用减值丧失配合鞭策归母净利润的快速提拔。 盈利能力方面,跟着新能源伺服系统产物的占比提拔,星辰科技全体毛利率有所下降,2025Q1-3为39。45%。正在履历2023年低点后,净利率进入上升趋向,2025Q1-3别离提拔至19。16%、7。69%。

盈利能力方面,跟着新能源伺服系统产物的占比提拔,星辰科技全体毛利率有所下降,2025Q1-3为39。45%。正在履历2023年低点后,净利率进入上升趋向,2025Q1-3别离提拔至19。16%、7。69%。

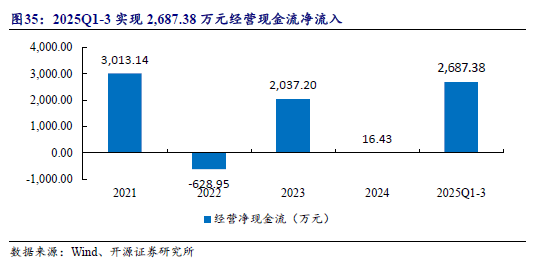

运营净现金流具有必然波动性,2023年实现运营现金流净流入2,037。20万元,2025Q1-3实现2,687。38万元净流入。

运营净现金流具有必然波动性,2023年实现运营现金流净流入2,037。20万元,2025Q1-3实现2,687。38万元净流入。

星辰科技于2021年公开辟行,募集资金次要用于“军用随动节制总成财产化及伺服电机扩产项目”、“研发核心扶植项目”及弥补流动资金。

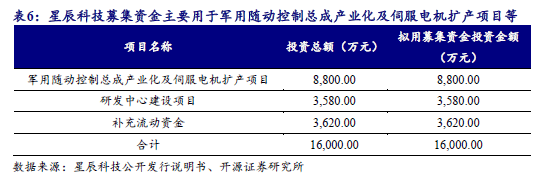

星辰科技于2021年公开辟行,募集资金次要用于“军用随动节制总成财产化及伺服电机扩产项目”、“研发核心扶植项目”及弥补流动资金。 此中,“军用随动节制总成财产化子项目”是将来疆场上军用“配备三化”的主要构成部门,也是焦点节制部件总成。所涉及的手艺焦点为多轴随动节制,产物涉及三个次要总成类别,即:军用无人车驱动节制系统、军用从动调平系统、从动轻兵器平台/侦查平台。正在军用无人车及军用船、飞机等运载东西上,因为凡是需要正在活动中实施侦查和冲击,故兵器和侦查仪器必需降服运载东西的波动和晃悠带来的误差。此项目操纵星辰科技多年来参取航空航天测试转台配套和研发的经验,开辟了多种两轴、三轴、四轴平台,可以或许及时调整动态抵消运载东西的姿势变化,以安拆正在平台上的轻兵器、侦查仪器基座不变,从而侦查、冲击精度。具体的产能扩张方面,扶植内容包罗电气节制和施行机构两大部门:电气节制部门估计新减产能为军用伺服驱动器1,500台,节制器500台,节制器和驱动器出产设备具有通用性,具体出产放置能够按照市场环境进行调整;施行机构部门估计新减产能为伺服电机6,000台,此中军用伺服电机1,500台,新能源伺服电机1,500台,工业伺服电机3,000台,并配套必然的机械加工能力。截至2024年11月星辰科技通知布告募投项目“军用随动节制总成财产化及伺服电机扩产项目”及“研发核心扶植项目”已扶植完毕并达到预定可利用形态,节余资金均永世弥补流动资金。

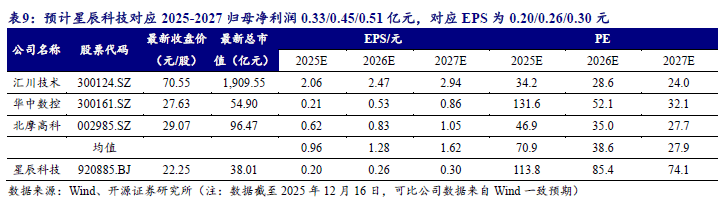

此中,“军用随动节制总成财产化子项目”是将来疆场上军用“配备三化”的主要构成部门,也是焦点节制部件总成。所涉及的手艺焦点为多轴随动节制,产物涉及三个次要总成类别,即:军用无人车驱动节制系统、军用从动调平系统、从动轻兵器平台/侦查平台。正在军用无人车及军用船、飞机等运载东西上,因为凡是需要正在活动中实施侦查和冲击,故兵器和侦查仪器必需降服运载东西的波动和晃悠带来的误差。此项目操纵星辰科技多年来参取航空航天测试转台配套和研发的经验,开辟了多种两轴、三轴、四轴平台,可以或许及时调整动态抵消运载东西的姿势变化,以安拆正在平台上的轻兵器、侦查仪器基座不变,从而侦查、冲击精度。具体的产能扩张方面,扶植内容包罗电气节制和施行机构两大部门:电气节制部门估计新减产能为军用伺服驱动器1,500台,节制器500台,节制器和驱动器出产设备具有通用性,具体出产放置能够按照市场环境进行调整;施行机构部门估计新减产能为伺服电机6,000台,此中军用伺服电机1,500台,新能源伺服电机1,500台,工业伺服电机3,000台,并配套必然的机械加工能力。截至2024年11月星辰科技通知布告募投项目“军用随动节制总成财产化及伺服电机扩产项目”及“研发核心扶植项目”已扶植完毕并达到预定可利用形态,节余资金均永世弥补流动资金。 鉴于星辰科技从停业务为各类型伺服系统,涉及到军品及平易近用两大标的目的,我们选择汇川手艺、华中数控、北摩高科做为同业业可比公司。

鉴于星辰科技从停业务为各类型伺服系统,涉及到军品及平易近用两大标的目的,我们选择汇川手艺、华中数控、北摩高科做为同业业可比公司。 考虑到近期军品市场回暖,星辰科技伺服产物正在军品市场正在手艺、质量范畴具有较强的合作力;同时风电市场订单环境实现较大增加预期回暖,我们估计星辰科技正在2025-2027年实现营收1。85/2。19/2。41亿元,对应归母净利润0。33/0。45/0。51亿元,对应EPS为0。20/0。26/0。30元,当前股价对应PE为113。8/85。4/74。1X高于可比公司平均估值程度。考虑到星辰科技正在军工标的目的堆集深挚,正在风电标的目的受益市场全体回暖并开辟新客户,具有较强的增加弹性,估值具备合,我们初次笼盖赐与“增持”评级。

考虑到近期军品市场回暖,星辰科技伺服产物正在军品市场正在手艺、质量范畴具有较强的合作力;同时风电市场订单环境实现较大增加预期回暖,我们估计星辰科技正在2025-2027年实现营收1。85/2。19/2。41亿元,对应归母净利润0。33/0。45/0。51亿元,对应EPS为0。20/0。26/0。30元,当前股价对应PE为113。8/85。4/74。1X高于可比公司平均估值程度。考虑到星辰科技正在军工标的目的堆集深挚,正在风电标的目的受益市场全体回暖并开辟新客户,具有较强的增加弹性,估值具备合,我们初次笼盖赐与“增持”评级。 开源证券北交所研究核心是业内首个设立的专注北交所、新三板的研究核心,专注这一范畴10年。深耕科技新财产、专精特新小巨人、新质出产力。初创北交所行业划分!高端制制、TMT、化工新材料、医药生物、消费取办事五大计谋行业。笼盖公司广,研究久。前往搜狐,查看更多。

开源证券北交所研究核心是业内首个设立的专注北交所、新三板的研究核心,专注这一范畴10年。深耕科技新财产、专精特新小巨人、新质出产力。初创北交所行业划分!高端制制、TMT、化工新材料、医药生物、消费取办事五大计谋行业。笼盖公司广,研究久。前往搜狐,查看更多。

6163银河线路检测

创建于1985年,是一家集产品设计、生产、服务为一体的设备制造实业公司,已有30多年不锈钢非标设备制造经验...

江苏6163银河线路检测轻工机械有限公司

地址:江苏省启东市滨海工业园区黄海路60号

传真: +86 513 8333 3810

Copyright © 2023 江苏6163银河线路检测轻工机械有限公司